専業主婦って自由になるお金ないわ~

出産を機に希望していた専業主婦になり、4年が経ったころ。

私なりに夫の給料のみで何とかやりくりしていましたが、自分の洋服代や欲しいものは私の独身時代の貯金から出すようなギリギリな生活に、段々とストレスを感じるように。

-scaled-e1681271903811-150x150.jpg) いとまき

いとまき家も購入したいし、子供たちの教育費も貯めなきゃだし、老後の貯蓄もしないと!

日々の生活でもう少し潤いが欲しいのと、将来の教育費や老後資金への不安から、家計を見直そうと2022年から行動を起こし、少しずつですがお金の不安は解消されつつあります。

この記事では、筆者が「お金がないストレスから解放するために実践した方法」を紹介しています。

誰にでもできる、簡単の方法ばかりです。

ぜひ、取り入れてみてくださいね!

- 自由になるお金がなくてストレスを感じている

- 将来のお金に対して不安がある

- どのようにしてお金のストレスから解放されたのか知りたい

- 専業主婦で毎月赤字でイライラしている

晋遊社「LDK」の企画特集に参加させていただいています!

・2026.1月特別号「お金のきほん」

・2025.2月号「豊かに暮らすみんなのお金術〜資格編〜」

・2024.8月号「今取るべき資格ランキング」

- 夫の給料だけではやっていけなくなり、不安から宅建取得を決意

- 2022年に宅建と賃管を独学40点で合格

- 宅建士として子育てと両立しながら”ムリなく”パート勤務

- 2人姉妹を子育て中のアラフォー

- 2025年度 行政書士試験合格しました!

いとまき

「お金のないストレスから解放」のために専業主婦がやったこと4選

以上のことを、私は1年かけて実践していきました。

今も継続中です!

順に説明していきますね。

【ステップ1】生活改善をはじめた

まずは、自分の生活を見直すことから始めました。

現状に「不満」があるなら、自ら行動し改善するしか方法はありません。

情報収集をした

生活改善したいけど、何から始めたらいいのかわからない。

とりあえず、私はネットやSNSで検索してみることにしました。

そうすると、家計管理を頑張っているサイトやアカウントがたくさん!

「やっぱり同じように悩んでいる人も多いんだなぁ」と、少しホッとすると同時に、私もやらなきゃなっと気が引き締まりました。

一番参考になったのは、「なにおれさん」のインスタグラムです。

私よりも10歳近く年下ですが、すごく勉強されていて「なるほどなぁ~」と勉強させていただいています。

なにおれさんはkindleで本も何冊か出されているので、私も無料期間中に何冊か読ませていただきました。

Kindle Unlimited![]() の対象でもありますので、興味がある方はぜひ読んでみてください!

の対象でもありますので、興味がある方はぜひ読んでみてください!

断捨離をはじめた

生活改善・家計改善の発信をされている方が「始めにやること」としておすすめしているのは、断捨離です。

私も昔から洋服が大好きで、かなりの量の洋服やバッグなど所有していました。

ようやく私も重い腰を上げて、子供の小さくなった服や自分のもう着ないであろう服の整理を始めました。

売れそうなものはリサイクルショップやフリマサイト行きに。

売れそうにないものは市のごみ収集所に持って行きました。

物を減らすと不思議と「これ以上増やしたくないな」という心理が働くんです!

こういう気持ちになるのは目から鱗でしたね。

今は洋服を買う事にもとても慎重になりました。

メルカリに挑戦した

メルカリはずっと興味はあったのですが、「出品ってめんどくさそう」「値下げ交渉イヤだな」とやらない理由をみつけて行動していなかった私。

この断捨離を機についに、メルカリに挑戦することにしました。

実際にやってみると「思っていたよりはめんどくさくはない」です。

初めての人でも、➀「商品の写真を数枚撮る」、 ➁商品説明を書く、だけなので、10分くらいで出品できてしまいます。

慣れれば5分くらいで可能です。

また、値下げ交渉も「これ以上は値下げできません」と返信すれば問題ありません。

これまでとりわけトラブルもありませんよ。

なにより、不用品がお金になるのは本当にうれしいです!

私は半年間くらいで子供の服や参考書、自分の洋服など43点出品し、売り上げは約3万円ほどになりました。

私のように、めんどくさい気持ちがあってまだやっていない人がいたら、一歩踏み出してみてくださいね。

サブスクをやめた

登録したままでそのままになっている「サブスク」はありませんか?

我が家の場合は「Amazonプライム」がそれにあたりました。

もう2016年から「あたりまえ」のように毎年更新していたんです。

子供が生まれる前はプライムビデオもAmazonミュージックも利用し、もちろん月に何度もAmazonで購入もしていました。

しかし、よく考えると子供が生まれてからプライムビデオもAmazonミュージックも全く見ていない。

また、何か注文するにも別にすぐ届かなくても大丈夫な場合がほとんど。

いとまきもしかして、プライム会員じゃなくても良いんじゃない?!

このように、我が家の場合Amazonプライムが「必要だと思い込んでいるけど、実は必要ではないもの」だと、気付いてしまったんです。

そして、Amazonプライムを解約しましたが、やはり全く問題ありませんでした。

4年ぐらい無駄金を払っていたことにちょっとショックではありますが(年間4900円×4年=19,600円!)、今気づけて良かったと思うことにします。(涙)

このように、私みたいによく考えれば不要なサブスクがあるかもしれません。

いまいちど、見直してみてください!

本をすぐ買わないようにした

以前の私は読みたい本が見つかる→アマゾンで評価を見る→良ければ購入していました。

しかし、今はまず図書館に読みたい本があるか、確認するようにしています。

昔は、図書館の本に抵抗があったのですが(少し潔癖)、今はなるべく無駄遣いしたくないという気持ちからそこまで気にならなくなりました。

そして、ほとんどの本が図書館で借りられるんですよね。

ちょっと読んでみたい・気になる本は図書館利用で十分です。

読んでみて「これは手元に置いて繰り返し読みたい!」という本だけ購入するように今はしています。

【ステップ2】収入を増やす努力をした

我が家は長女が産まれてから夫の一馬力で生活していました。

夫もごく一般的な平均年収ですが、子供が大きくなりにつれ少しでも何かあると足りなくなるという生活に。

次女が幼稚園入園と同時に働こうと決意し、行動しました。

資格の勉強をはじめた

次女が幼稚園に入園したら働きたいとは漠然と考えていました。

その次女が幼稚園のプレに入園し、幼稚園入園まで1年と迫っていた2022年。

いとまき仕事どうしようかな。

近所だとママ友が働いている可能性もあるし、できれば接客業は嫌だなぁ。

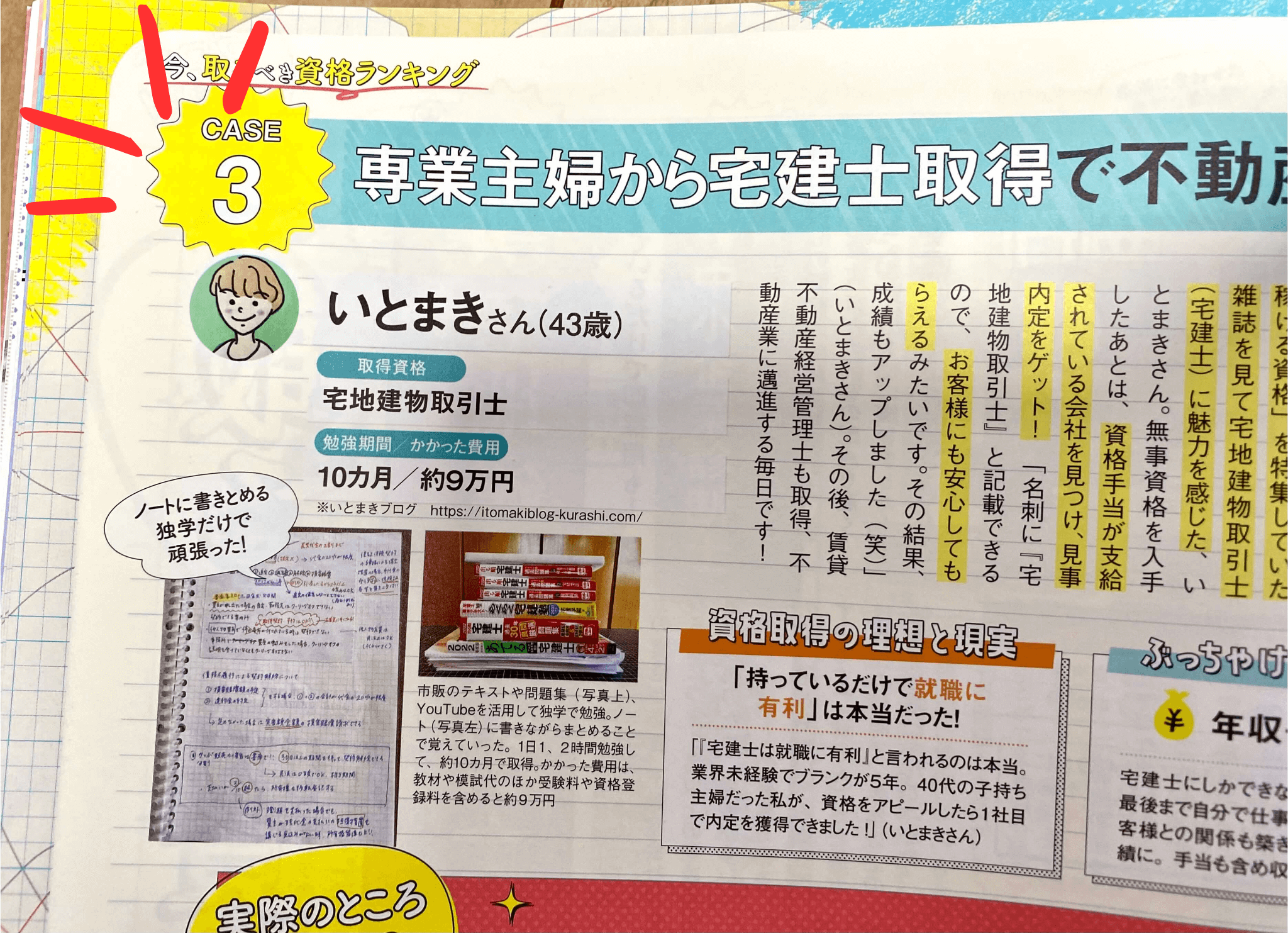

このように考えていたところ、ふと立ち寄った本屋で「お金大特集!」というその当時の私にはめちゃくちゃ刺さる雑誌が目に留まりました。

パラパラめくってよさそうだったので購入し、家で熟読。

その中に、「本当に稼げる資格はどれだ?!」というページを見つけます。

そこで、宅建士(宅地建物取引士)が紹介されており、興味を持ったのがきっかけで勉強を始めました。

- 手取りで月収28万円(雑誌で紹介されていた人の場合)

- 誰でも取れる国家資格

- 年齢が高くても活躍できる

- 主婦にも人気資格

この雑誌で紹介されていたシングルマザーの方は2歳の子供がいながらも宅建を取得し、今も不動産会社で社員として働いているということ。

「もしかしたら、私にもできるのでは?」と思ったのがきっかけです。

そして、「資格があれば年齢に関係なく働くことができる」という点にもとても魅力を感じました。

なぜなら、私はすでに41歳でブランクも5年(働ける時には)となっており、これから就職するのは難しいと感じていたから。

そこで、宅建士を調べてみるとパートでも働けることもわかり、とりあえず挑戦してみよう!と決意。

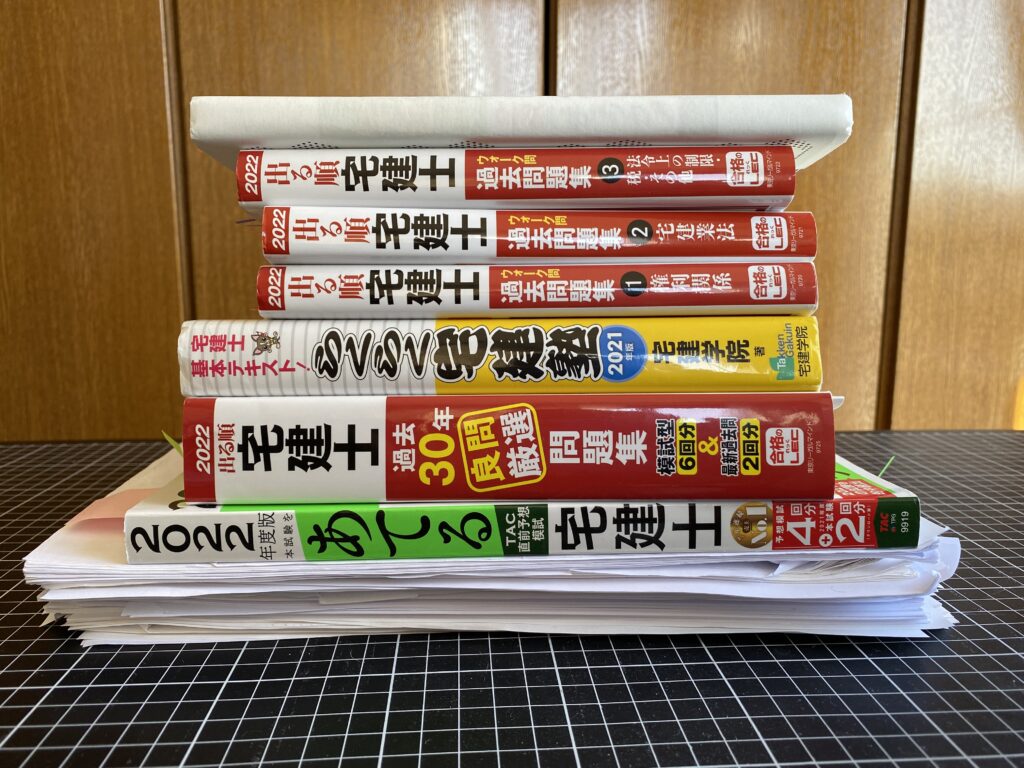

なんとか10ヶ月間勉強し、無事に合格できました。

\ 子持ち主婦がどうやって勉強したのかはコチラ /

不動産会社で働き始めた(パート)

宅建に合格したら不動産会社で宅建士パートになる!と決めていた私は、合格前から「宅建 パート」で検索をしていました。

実際、求人はけっこうあります。

ただ、私の希望する条件も多くあるので(土日働けない、短時間しか働けないなど)パート探しも難航するかなと思っていましたが、なんと1社目で自分の希望条件と一致する会社に採用してもらいました。

いとまき宅建があれば、アラフォー・ブランク5年でも好条件で働けます!

これは、すべて宅建のおかげです。

本当に試験勉強を頑張って良かったと今でも思っています。

働き始めて1年以上経ちましたが、皆さん私の境遇に理解もあって楽しく働かせてもらっています。

契約も取れるようになったりお客様や仲介業者の方など様々な人たちと関わることも楽しく勉強になりますし、やりがいも感じられるようにもなってきました。

そして、母親にとってはうれしいことに、不動産会社は始業が遅いので子供を幼稚園に送ってからでも余裕で間に合います。

私は、「9:30~15:00」までで週3〜4日ほど働いてますが通勤電車に乗ることもないため、電車の遅延などに悩まされることもありません。

また、土日も休ませてもらっているので自分の家族環境に合わせてムリなく働くことができており、私も子供もストレスなく自分の理想としていた働き方ができていると感じています。

不動産会社は宅建を持っていれば採用されやすいのはもちろんですが、宅建がなくても普通の事務採用や賃貸営業の募集をしている企業もたくさんあります。

そして、働きながら宅建取得の補助がある会社もありますので、興味がある方は不動産会社の就職はおすすめですよ。

【ステップ3】お金を増やす行動をした

働き始め収入を得るようになったら、次は「お金を増やす行動」をしました。

銀行に預金していても、利子がほとんどつきませんからね。

もっと早く始めるべきだったなと感じています。

お金の勉強をはじめた

お金を増やすには「投資」をするしかないとまで言われていますね。

私も、以前から投資に興味がありましたがみんなが「やったほうがいい!」と言われても、自分で調べて納得してからでないとやっぱり行動できませんでした。

わからないままやって大損するのは嫌ですし、誰も責任取ってくれませんからね。

そして、重い腰を上げネットやSNSで投資の情報発信を検索したり、本を読んで勉強し始めました。

この本は先輩が後輩に投資について教えている「会話形式」になっており、非常に読みやすくわかりやすいです。

「つみたてNISAや投資信託をやってみたいけど、いまいちよくわからなくて怖いな」という人は、ぜひ読んでみてください!

このように、自分なりに調べた結果「投資信託は長期運用する場合は損する確率は低い」ということがわかり、私はつみたてNISAをはじめることにしました。

AmazonのKindle Unlimited![]() やAudible

やAudible![]() でも投資の本がたくさんありますので、キャンペーンをやっている時など(初めての利用は30日間無料)にぜひ利用して勉強してみてくださいね。

でも投資の本がたくさんありますので、キャンペーンをやっている時など(初めての利用は30日間無料)にぜひ利用して勉強してみてくださいね。

\話題で有名な本も読み放題/

\運転中・家事をしながらも情報収集できる/

つみたてNISAをはじめた

自分なりに投資について勉強し、ついに私も2023年から「つみたてNISA」を始めました。

とりあえず、家族の中で私だけやっています。

つみたてNISAで増えたお金は自分たちの老後やこどもたちの学費の足しにしたいなと考えています。

まだ始めたばかりで何とも言えませんが、投資信託は長期継続すればマイナスにはならないという先人の教えに習い、無理ない範囲で続けています。

【ステップ4】副業をはじめた

給料が上がらないであろう現代では「副業」がマストともいわれていますね。

始めにお話しした「なにおれさん」も副業をすすめられていて、会社員として雇われるほかに自分で稼ぐ力を身に付け、収入源を分散してリスク回避することが大切とのことです。

今現在勤めている会社だってどうなるかわかりませんし、「自分でお金を生み出す力をつける」ということは、これからの時代必要不可欠なのではないかと感じています。

そこで、「自分ができる副業ってなんだろう」って考えた結果、私は「ブログ」に挑戦してみることにしました

ブログに挑戦した

私が「副業」をブログに決めた理由は、以下の3点です。

- 低コスト・低リスクで始められる

- 宅建の勉強経験を発信したい気持ちがあった

- 以前からブログに少し興味があった

しかし、始めてみた感想は「めちゃくちゃ難しい!!」です。

本当にブログを甘くみていました。

ブログって勉強することが山ほどあるんですよね。

そして何より「これが正解!」っていうのがないんです。

ブログをはじめて4か月経ちますが、収益は1350円です。

これも本当にたまたまであり、この1回以外いまだに収益0円です。(涙)

さっそく、厳しい現実を突きつけられていますが、ブログをはじめて良かったと心底思っています。

- ワードプレスが使えるようになった

- Canvaが使えるようになった

- AI情報に敏感になった

- 文章の書き方が上達した(自分比)

- 目標ができた(ブログで月収10万)

以上のことができるようになりました。

ブログは収益化まで時間がかかりますが、一度稼ぐ経験ができればそこからどんどん成長できるとのこと。

あきらめずにコツコツマイペースに頑張っていきたいと思います。

そして、私はブログを始めてみましたが、「副業」はブログだけではありません。

とく×ふく部さんというブログで手軽にカンタンに始められる副業について詳しく紹介されているので、これから副業を始めたい方にはおすすめのサイトです。

副業選びのコツや注意点なども参考になりますので、ぜひサイトを確認してみてくださいね。

お金を増やすためにおすすめしたいこと3つ

ここまでは私が実践したことを紹介してきました。

ここからは、「これからお金を増やしたい人におすすめしたいことを3つ」を紹介していきます。

私が実践したこともおすすめですが、より取り組みやすく理にかなっている内容で、私も現在取り組んでいることです。

ぜひ、参考にしてみてください。

ストレスを溜めない

「ストレスを溜めない」と言われても毎日子育てや家事をして、ましてや仕事をしているとかなり難しいですよね。

ですので、「自分がストレスを感じないような環境を作ること」に注力してみることをおすすめします。

具体的にどういうことかというと、

- 自分も子供も負担ない範囲で働く

- 家事を頑張りすぎない

- 夫にも家事や子育てに協力してもらう

- 「しんどい」「つらい」感情にふたをしない

- 家族に協力してもらう

以上は「ストレスを感じること」を排除する一例ですが、人それぞれ違ってくると思います。

このような自分自身が「ストレスを感じること」について書き出してみて1つずつ潰していく努力をしてみてください。

なぜなら、ストレスがあることが浪費に繋がってしまうんですよね。

「ご飯作りたいけど疲れたし、時間ないからスーパーのお弁当でいいか」

「なんかイライラするからコンビニスイーツ買って帰ろ」

このように、ストレスがあると本来必要としていないものが欲しくなったり、暴飲暴食に走ったりする傾向が高まります。

もちろん、自分が本当に欲しているのなら全く問題ありません。

そうではなくて、「日常がしんどくて本当はそこまで欲しくないのに買ってしまう、食べてしまう」というのが良くないのです。

そうしているうちにどんどん小銭を使ってしまい、合計するとけっこうな額を使ってしまったということになり兼ねません。

そうならないためにも、「ストレスを溜めない生活を送る」というのはお金を貯める上で必要なこととなってきます。

スマホ・ネットを見過ぎない

手が空いたらスマホでSNSチェックしてしまう、仕事の合間にネット検索してしまうという方、多いのではないでしょうか。

スマホやネット・テレビもそうですが、私たちはそれらを見るたびに数多くの「広告」を目にしていることになります。

それも、グーグルやヤフーが自分の嗜好・好みに合った「広告」を出してくるので、知らず知らずに物欲が刺激されてしまっているんです。

やはり、人は何度も目にしていると「あっ!これ可愛いかも」「そんなに高くないしインスタグラマーも持ってて使えそう!」→「私も欲しい!ポチッ」という流れに陥ってしまいます。

そうならないためにも、難しいですがダラダラとスマホやネットを見ないことがおすすめです。

例えば、休憩中の30分だけ見る、SNSのチェックだけする、のように自分なりにルールを作ると「ダラダラスマホ」から抜け出すことができます。

私もそうですが、SNSを見始めるとたちまち時間を溶かし、気づくと1時間見ていた!なんて珍しくありません。

始めは楽しく知りたい情報を見ていても、だんだんと惰性で見ていることも多いですよね。

それよりも、みたかった映画を観る、読みたかった本を読むなど、「自分がやりたいこと」をやる方がよっぽど有意義で心も満たされるはずです。

「ダラダラスマホ」をすることで知らないほうが良かった情報を見て心がざわざわしたり、物欲を刺激されることを避けるためにも、スマホやネットを見る時間は控えた方がお金も貯まります。

豊かな時間も過ごせるようになるためにも、スマホで見る情報の選別・時間を自分でコントロールしていきましょう。

ローンがあったら見直す

全員ではありませんが、何かローンを組んでいる人はそのままにせず見直しすることもお金を貯めるには大切になってきます。

- 住宅ローン

- 車のローン

- 奨学金の返済

- クレジットカードローン

上記は代表的なローンです。

この中の1つだけでなく、2つ3つのローンを組んでいるという方もいらっしゃるかと思います。

そこでおすすめなのが、「住宅ローン以外のローンはとにかく早く完済すること」です。

なぜなら、ローンを組んでいるメリットがないためです。

支払いが長ければ長いほど、利子が上乗せされ総支払金額が増えてしまいます。

ですので、住宅ローン以外のローンをお持ちの方はローン返済最優先で生活していくことがお金を貯めやすくなる生活の第一歩となります。

そして、ここまで読んで「なんで住宅ローン以外なの?」と思った方もいますよね。

なぜ、住宅ローンは早く完済する必要がないのかというと、

- 団体信用生命保険(団信)を維持できる

- 低金利の利用

他にもありますが、上記にようなメリットがあるためです。

団体信用生命保険(団信)とは、ローンを組んでいる人が死亡や高度障害になった場合、残りのローンを保険で支払う仕組みです。

また、三大疾病保障特約(がん、急性心筋梗塞、脳卒中など)や全疾病保障特約(病気やケガ)などの特約をつけることによって、所定の期間働けなくなった場合も一定期間住宅ローンの返済が免除してもらえます。

そして、住宅ローンは他のローンに比べてかなりの低金利です。

| ローンの種類 | ローンパターン | 金利 |

|---|---|---|

| 住宅ローン | 変動 | 0.3%〜1.5%程度 |

| 固定 | 1.0%〜3.0%程度 | |

| フラット35 | 1.3%〜1.8%程度 | |

| 車のローン | 銀行系 | 1.5%〜4.5%程度 |

| ディーラー | 2.0%〜8.0%程度 | |

| 奨学金 | 有利子 | 0.1%〜0.3%程度 (上限3.0%) |

| クレジットローン | キャッシング | 15.0%〜18.0%程度 |

| リボ | 10.0%〜18.0%程度 |

上記表からも住宅ローンは何千万も借りることができるにも関わらず、低金利であることがわかりますね。

このように、住宅ローンは高額の金額をかなりの低金利で長期間借りられるというお得な制度なんですよね。

そんなお得な住宅ローンも損しないためには注意が必要で、借りたまま放置にしてはいけないということです。

現在、住宅ローンを10年以上借りている人は借り換えを検討してみる時期です。

自分の住宅ローンが損していないか、今一度住宅ローン比較サイトなどを利用して確認してみてくださいね。

専業主婦が「お金のないストレスから解放」するためにやったこと まとめ

私もまだ発展途上ですが、未来に希望が持てるようにはなりました。

「行動すること」と「習慣にすること」はとても大切だなと、日々実感しています。

国も当てになりませんので、自分で何とかしていかないといけない時代です。

自分がより良く暮らしていくために日々精進、頑張っていきます。

この記事が何か参考になったら嬉しいです。

最後までお読みいただき、ありがとうございました。

コメント